Mobilbanken

Sparekassen Nr. Nebel og Omegn

GRATIS - i Play Butik

Mobilbanken

Sparekassen Nr. Nebel og Omegn

GRATIS - i Play Butik

Nyheder

Dato:

01-03-2024

Overskrift:

Boligejernes tur ned ad rentebjerget - den sorte piste eller børnebakken?

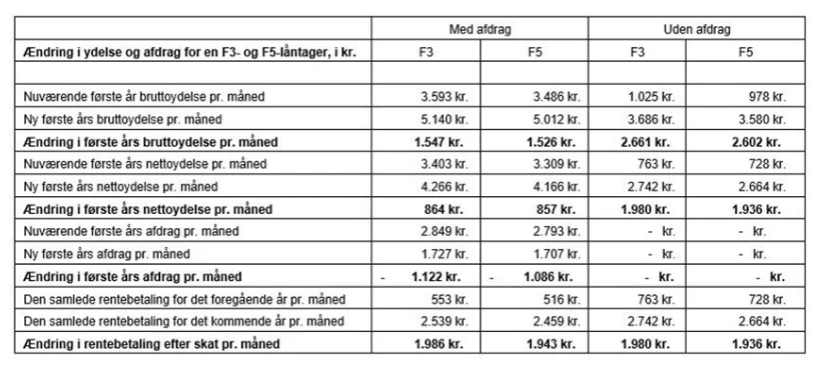

Nyhedstekst: Se her hvad rentetilpasningerne vil betyde i kroner og øre

Kontakt din rådgiver i sparekassen for mere information om ændring af dit lån.

Mens danskerne i stor stil har holdt skiferie, har tiden nærmet sig, hvor 25.000 boligejere med lån gennem Totalkredit skal have ny rente på deres F3- eller F5-lån eller nyt rentetillæg på deres F-kort-lån. Og ligesom skiløbere må vælge mellem den sorte eller den grønne skibakke, så bør man som boligejer også forholde sig til, om man tror på snarlige og gentagne rentenedsættelser, eller om man foretrækker den mere sikre løsning med længere rentebinding.

Endnu en gang er der store rentestigninger på vej til kunder med F3- og F5-lån. Sidst disse kunder fik ny rente, var renterne negative og de laveste i nyere tid. Siden er der sket meget i verden, og vi har fået inflation og højere renter. Ydelsen efter skat står til at stige med 850 kroner om måneden pr. lånte million kroner for både F3- og F5-lån med afdrag. Det er en helt ny virkelighed at skulle navigere i. Men som boligejer kan man trøste sig med forventningen om, at renterne trods alt ikke bliver højere end nu.

F-Kort renten blev ved nytår fastsat til 3,6%, og på finansmarkederne forventer man at renten falder til 3,2% til juli. Omvendt forventes rentetillægget at stige fra 0,20%* til 0,55%. Dog er der forventning om gradvist faldende renter fremover, og F-kort-renten ventes at være omtrent 2,7% ved årsskiftet. Altså et pænt rentefald som året går.

På nuværende tidspunkt forventes renten at lande på ca. 3,1% for både F3- og F5-lånene. Når renten på F3- og F5-lånene er lavere end på F-kort-lånene, så afspejler det investorernes forventninger om løbende rentenedsættelser fra centralbankerne i den kommende tid. Investorerne er derfor villige til at acceptere en lavere rente end på et 6-måneders lån mod til gengæld at få en garanteret rente i lidt længere tid

Med de lave renter på F3- og F5-lånene kan der for mange være god fornuft i at låse renten i 3 eller 5 år. På den måde sikrer du dig at få del i de lavere renter, uanset hvad de kommende år måtte bringe.

Føler du dig omvendt komfortabel med udsving i renterne, kan du vælge den helt korte rentebinding med et F-kort-lån og afvente turen ned ad rentebjerget med den usikkerhed, der altid følger med.

Hvis de store rentestigninger siden 2022 har gjort dig nervøs for nye stigninger i renten også længere ude i fremtiden, kan du også overveje at tage skiliften ned og skifte til et fastforrentet lån. Renten på et fastforrentet lån er dog højere i øjeblikket, men til gengæld er renten fast, så længe du har lånet.

Se her hvad rentetilpasningerne vil betyde i kroner og øre

*Eller 0,12% afhængig af fondskode bag eksisterende lån.

Tallene er beregnet på baggrund af et eksisterende lån med en restgæld på 1 mio. kr. og en restløbetid på 30 år. Den nye rente for F3 er 3,06% og for F5 er renten 3,13%. Der er regnet på lån både med og uden afdrag med de gældende bidragssatser for privatkunder jf. prisbladet, kursfradrag på 0,20 kurspoint, belåningsinterval på 0-80%, rentetilpasning pr. 1. juli 2024 og efter 25,6% skat.

Af Svend Greniman Andersen

Senioranalytiker Totalkredit

Kontakt din rådgiver i sparekassen for mere information om ændring af dit lån.

Image for news:

Mobilbanken

Sparekassen Nr. Nebel og Omegn

GRATIS - i Play Butik